老後への不安は誰もが持っていますね。

これは国の年金制度の不備もあり、

「年金は頼りにならない」という意識が

強いこともあります。

老後に年金だけで生活できる人は、

僅かに25%、4人に一人しかいないのです。

そのため、多くの人が年金以外の

自助の方法を考えているようです。

国の年金制度が完備していれば、

そのようなことは不要な筈です。

かなりの額の払い込みを長年続けて、

それがあまり役に立たないという

のは、腹が立ちますよね。

しかし、腹を立てているだけでは解決に

はなりません。

その解決法の一つが、「個人年金保険」です。

今回は、その個人年金保険とはどんなも

のなのか、また個人年金保険のメリット

・デメリットなどを見ていきましょう。

Contents

個人年金保険とはどのようなもの?

![]()

個人年金保険とは、生命保険各社が販売

している、年金の保険の総称です。

若い頃から保険金を積み立て、老後には

一定額を年金として受け取れる、という保険なのです。

しかし、これは本来は国の年金制度で賄

うべきものでしょう。

なのにこのような商品が話題になってい

るのは、国の年金制度の不備の証しだと思いますよ。

それはともかく、個人年金保険では、払

い込みが終わる日(満了日)まで、毎月

一定額を保険料として支払います。

その後、60歳や65歳など、契約時に定め

た年齢に達した時点で、年金として

一定額を毎月受け取ることができます。

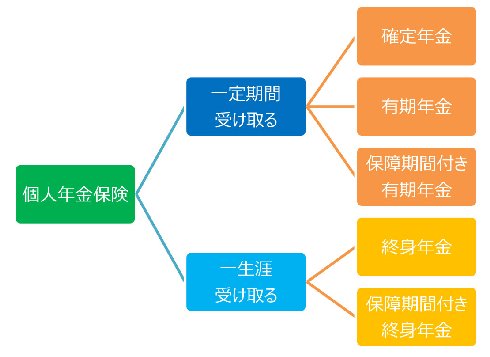

その受け取れる期間は5年、10年など一定

の期間の場合もあり、また生涯受け取れ

る場合もあり、さまざまです。

年金の支給が始まる前に死亡すると、そ

れまで払い込んだ保険料に相当する額が

死亡給付金として支払われます。

保険料として支払ったお金は、保険会社

が運用して増やしますので、積み立てた

金額より多く受け取れることが多いのです。

その率は、パンフレットなどで確認でき

ますが、「返戻率」や「受取率」などと

記載されています。

個人年金保険は、公的年金、預貯金、企

業年金・退職金に次いで、老後の生活資

金確保の方法として多くなっています。

しかし、保険会社の運用は外貨建ての場

合もあり、リスクもありますし、

為替差損が発生する恐れもあります。

受け取れる年金額は、タイプによって異なります。

契約時に利率が決められている「定額個

人年金保険」と、据置期間中の運用実績

によって将来の年金額が決まる「変額個人年金保険」の2種です。

変額の場合は、要するに「終わってみな

いとわからない」ということで、当初の

目論見より少なくなる場合もあります。

つまり、年金としてはかなりリスクのある商品ですね。

こちらはその個人年金保険の紹介サイトです。

上記のサイトから資料請求ができますが、

紹介サイトとしては紹介数が少なめです。

マニュライフ生命 こだわり個人年金(外貨建)

(正式名称:無配当外貨建個人年金保険(積立利率変動型))

契約年齢0歳~60歳

年金の種類

(年金支払期間)保証期間付終身年金:終身(保証期間10年)

確定年金:5年または10年

ジブラルタ生命

米国ドル建年金支払型特殊養老保険(無配当)

『米国ドル建 リタイアメント・インカム』

の商品内容については、パンフレットで確認できます。

三井住友海上あいおい生命 &LIFE 個人年金保険

5年ごと利差配当付個人年金保険(無選択特則付)

契約年齢16歳~60歳 ※年金の種類により異なります。

年金受取期間確定年金(5年・10年・15年)

保証期間付終身年金(10年)

この3社のみで選択肢が少ないのです。

【資料請求】個人年金保険ポータルサイト

個人年金保険のメリット・デメリットは?

![]()

それでは、個人年金保険のメリットと

デメリットを見てみましょう。

メリットにはこのようなものがあります。

個人年金保険のメリット

外貨建ての場合は高い利回りが期待でき、

円安やインフレに備えられます。

ただし、これはデメリットとして働く

場合もあります。

また確定年金の場合は、

返戻率が100%を上回るケースが多い

のです。

もちろん、必ずというわけではありません。

所得税と住民税を減税できるケースがあります。

「個人年金保険料控除」が受けられます。

個人年金のための保険料を、所得税と住

民税の課税対象となる所得から差し引き

ますので、その分は節税できます。

銀行口座からの自動引落なので、貯金が

苦手な人でも貯蓄しやすいという点も

メリットのひとつですね。

一方デメリットもあります。

個人年金保険のデメリット

外貨建ての場合は危険もあります。

為替レート次第では、

元本割れの可能性もあるのです。

また為替手数料など運用コストがかかります。

定額年金の場合は、

インフレで物価が上昇した場合には、対応できません。

インフレに弱いのは、個人年金保険の大

きなデメリットの一つです。

途中解約すると元本割れする場合が多い

のも、大きなデメリットですね。

特に短期で解約すると、その可能性が高くなります。

さらには、受け取る年金に課税されるケースもあります。

このように、個人年金保険にはメリット

とデメリットの両面がありますので、

契約の際には両方の要素を比較、考慮する必要があります。

結び

個人年金保険とは、生命保険各社が販売

している、年金を受け取れる保険です。

若い頃から保険金を積み立て、老後には

一定額を年金として受け取れる、という仕組みです。

しかし、これは本来は国の年金制度で賄

うべきものでしょうが、それが頼りない

ために、このような商品に人気が集まるのでしょうね。

それはともかくとして、個人年金保険で

は、払い込みが終わる日(満了日)まで、

毎月一定額を保険料として支払います。

その後、契約時に定めた年齢に達した時

点で、年金として

一定額を毎月受け取ることができます。

その期間は5年、10年など一定の期間の場

合もあり、また生涯受け取れるタイプの

場合もあります。

年金の支給が始まる前に死亡すると、そ

れまで払い込んだ保険料に相当する額が

死亡給付金として遺族に支払われます。

また、個人年金保険にはメリットとデメ

リットの両面がありますので、契約前に

はその両面をよく考慮する必要があります。

【資料請求】個人年金保険ポータルサイト

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://trendynewss.xyz/archives/15753/trackback