最近「おれにくれ!」というサービスが

話題になっています。

これは『payme』という

給与即日払いサービスなのです。

paymeも給与即日払いも、これまではあ

まり聞かない言葉なのですが、一体ど

んなサービスなのでしょうか。

給与即日払いというからには、給料日は

未だ先の場合でも、即金で給料が貰える

というものらしいですが、それには危険はないのでしょうか。

本当に即金でもらえるのでしょうか。

色々と疑問が湧いてきますよね。

そこで今回は、paymeとはどんな仕組み

なのか、本当に即金で貰えるのか、メ

リットやデメリットはどんなものかを、調べてみました!

Contents

paymeはどんなサービス?

![]()

paymeとは一体どのようなサービスなのでしょうか。

まずそこからみていきましょう。

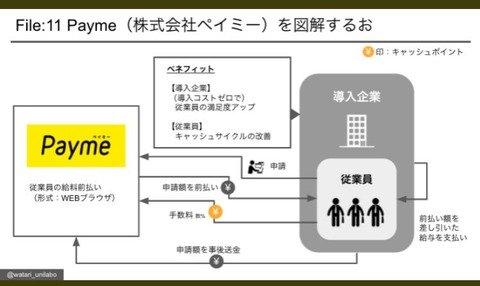

paymeとは、一口で言えば

『給料前借りサービス』です。

paymeのおおまかな流れは、このようになります。

- 会社がPaymeと契約を結ぶ

- 従業員がPaymeアプリから、会社に前払いを申請する

- Paymeが従業員に前払い金額を振り込む

- 企業がPaymeに立て替えてもらった金を返す

- 従業員には前払い分の金額を差し引いた額が給料日に振り込まれる

たったこれだけです。

簡単過ぎるほど簡単ですね。

但し、幾つかの前提と条件があります。

まず第一に、所属する会社が

paymeと契約していなければなりません。

従業員が個人の判断で、paymeに前払い

を請求することはできません。

第二に前払いの額は、給与の

およそ70%までです。

第三に高額の利子がかかります。

但し、paymeでは『利子』とは言っていません。

利子となると『貸金』扱いになってしまう

からでしょう。

なので、『手数料』と称しています。

そのPaymeの手数料は3~6%ですが、これ

は会社の信用度その他により変動します。

この手数料がくせものです。

3~6%というのは年利ではありません。

1ヶ月の利率です。

これを年利に換算すると複利で、

月利6%は年利101%! 月利3%は年利42%!

になります。

当然利息制限法の上限(年利20%)を越えています。

これがpaymeでは利子でなく

『手数料』としている理由なのでしょう。

paymeの設立者でCEOの後藤道輝さんは、

慶應義塾大学の大学院修了者です。

つまり修士か博士なのでしょうね。

その後藤さんの言によると、

「「Paymeは銀行のATMに近いという認識です

すでに自分のものであるお金を自分の意思で引き出すからです

ですから、サービスを使う対価として手数料をいただいております

paymeはお金を貸しているわけではないのです。」

つまり、前借りなどではなく、あくまで

既に働いて得たお金を立て替えて先払いしているだけ

ということになります。

この点は、厚生労働省や金融庁にも相談

して、労働基準法や貸金業法にも抵触し

ないことを確認しているそうですよ。

とはいえ、利子か手数料かは別にして、

年利換算で100%を越えるのは、とてつ

もない高利であることは確かですね。

利用者の負担が重いのは間違いない事実です。

これに対しての後藤さんの意見は、

「Paymeの利用でもっとも多いのが、

一回に8000円前後です

8000円の月利は年利100%でも、数百円程度にしかなりません」

というものです。

しかも、この先資金調達が順調に進めば、

2019年度中をめどにpaymeの手数料を

ゼロにしていけると考えているそうです。

このpaymeについては、

実質的にはペイデイローン

ではないか、という声が挙がっています。

ペイデイローンとは

アメリカで行われている、一種の超高金

利の貸金システムです。

利用者は、

次回貰う給料を担保にしてお金を借りる

わけです。

貸し付け額は概して少額で、

200 – 300ドル(2-3万円)程度が多いようです、

利用者は貸付け時に、貸付金+利用料の

額面の小切手を業者に渡します。

この利用料が非常に高額で、州の決める

法定金利を遙かに上回る率となる場合が多い

ようですね。

この種の貸金制度を利用するのは、貧困層がほぼ全てです。

日々の生活費のためにペイデイローンを

利用し、返済出来ずに苦慮するということになります。

このため、ペイデイローンはアメリカで

は大きな社会問題となっています。

いかがでしょうか?

このペイデイローンの基本的考え方は、

paymeとそっくりだとは思いませんか?

後藤さんが将来的には手数料をゼロにし

たいと言っているのも、このペイデイ

ローンとは違う、ということを言いたいのでしょうね。

とはいえ、手数料ゼロはあくまで

将来的にはしたい

というだけです。

現実にpaymeの手数料がゼロになる日が来

たら、後藤さんの言葉も真実だったということになります。

しかし、その日は果たして実際にやってく

るのでしょうか?

『手数料』という名目の費用の代わりに、

実際には使えない商品券をつけ、その代

金を受け取るという手法もありますからね。

本当に即金でもらえるの?

![]()

paymeからは本当に即金でもらえるのか、

という疑問ですが、これは本当に即金で

貰えるようですね。

というのも、paymeでは従業員の所属する

企業と契約を取り交わし、それによって

ユーザーへの送金を行うからです。

その後、企業からpaymeへそのお金が返済

されるということなのです。

つまり、実際の業務はpaymeと企業との間

で行われますので、ユーザーには直接関

係はないわけです。

いわばpaymeは一時のかたがわりをするだけです。

そのため、給与の前払いは即金で行われると思いますよ。

もっとも、paymeがかたがわりしている間

に、相手の企業が倒産でもすれば別です

が、そうでなければ、問題はないでしょう。

paymeの業務開始は2017年9月ですが、一

年後の2018年5月には契約企業が100社を

越えています。

これをみても順調に成長しているとみて

よいでしょうね。

これに目をつけたのが、コンビニ最大手のセブンです。

paymeの送金は、平日午後1時までに申請

があった場合は当日の支払いが可能でし

たが、それ以降は翌営業日の支払いとなっていました

paymeとセブン銀行が業務提携をし、

paymeの送金が24時間365日の申請と

受け取りに対応するようになりました。

これにより、ユーザーの利便性も随分と上がりました。

paymeのメリットとデメリットは?

![]()

何事にもメリットがあればデメリットもあります。

メリットだけある、デメリットしかない

というケースはごく希でしょうね。

ですので、paymeにも

メリットとデメリットの両方があります。

では、そのメリットとデメリットを見てみましょう。

paymeのメリット

- 不時の出費などには前払いは有用

- 利用が簡単

- 従業員満足度が向上する(会社側)

- そのために従業員の定着度などが向上する(会社側)

- 会社側には手数料などの負担はない

会社からの給与は、原則月末にならないと受け取れません。

前借りという手もありますが、これを何

度もやれば会社側の

心証は著しく悪化するでしょうね。

それに前借りそのものを許されない場合もあるでしょう。

paymeなら理由など不問で、

確実にしかも即金で振り込んでくれます。

これは不時の出費がある場合には、大変

ありがたいシステムです。

実はpaymeに似たサービスは、他にもあるにはあるのです。

三菱東京UFJ銀行のフレックスチャージ

というサービスですが、これはあまり知

られていない上に、使い勝手が非常に悪いようですね。

そのため利用する人もあまりいないようなのです。

しかし、paymeは申し込み手続きも、

実際の使用も非常に簡単です。

申し込み手続きは、会社で使用している

メールアドレスを入力し、パスワードを

設定する、これだけでOKです。

使用も、申請ボタンをクリックして

銀行口座を指定するだけです。

これだけで、最短即日で前払いの給料が振り込まれます。

会社側からみても、paymeのメリットは

かなり大きいものがあるでしょう。

特に、従業員の福利厚生の面でのメリッ

トは大きなものがあります。

また、新入社員への会社の魅力のアッピー

ルや、定着性や満足度の向上にも役立つと思います。

paymeのデメリット

- ユーザーには手数料が課せられる

- 企業がpaymeと契約していなければ使用できない

- paymeとシステムの繋ぎこみが必要(企業側)

- セキュリティトラブルが起きた時に対応しなければならない(企業側)

一番大きなデメリットは、やはり手数料の問題でしょうね。

手数料金額の3-6%ですが、これは年率で言えば

月利6%は年利101%! 月利3%は年利42%!

になります。

ですから、paymeでは徴収するのはあくま

で『手数料』で、金利ではないと主張し

ているわけです。

金利であれば違法ですからね。

企業側にもデメリットはあります。

まずpaymeと契約しなければなりませんし、

システム接続やセキュリティトラブル

の問題もあります。

その問題があっても、paymeを利用した

方がプラスになる、と考えるかどうか

は個々の企業によるでしょう。

結び

paymeとは、

『給料前借りサービス』です。

paymeは契約した会社の従業員に、会社に

代わって給料の一部を前借りとして、一

時かたがわりして支払うのです。

そのための手数料として、月利3-6%を徴収します。

これは

月利6%は年利101%! 月利3%は年利42%!

という高額なものです。

そのため、ペイデイローンの日本版

という声もかなりあります。

もう少し詳しく知りたい方は、

公式サイトの方で無料で資料請求を

していますので是非してみてはいかがでしょうか?

コメント Comments

コメント一覧

コメントはありません。

トラックバックURL

https://trendynewss.xyz/archives/12833/trackback